ビジョンおよび戦略

サステナブル経営ビジョン

より良い地球と生命のための持続可能な挑戦

サムスン電機は利害関係者の価値を創出し、持続可能な成長とともに当社の企業価値を高めるため、サステナブル経営ビジョンを確立しました。サムスン電機はクリーンな地球環境のために社会的責任を全うし、全構成員が健康で幸せであるために最善の努力を尽くします。また、たゆまぬ挑戦を通して外部環境にも揺らぐことなく、持続可能な成長を追求してまいります。

ESG戦略

サムスン電機は「Sustainable Challenges for a Better Planet&Life」というESGミッションを土台に、環境的責任の実現、社会構成員の幸福追求、持続可能な成長を最優先にして未来価値を作っています。

より良い地球と生命のための持続可能な挑戦

より良い地球と生命のための持続可能な挑戦

-

Planet

将来の世代のための

地球の清潔な環境- Climate Action

- 2050年までに再生可能エネルギー100%の転換努力

- 2030年までに法人業務車両100%電気自動車転換

- エネルギー使用量の持続的減少推進

- Operation of Green Business Sites

- 2025年までに全事業場廃棄物埋立制で認証

- 転写用水再利用拡大

- 大気・水質汚染物質法規対比平均30%未満遵守

- Product Stewardship

- カーボンフットプリント取得製品の拡大

- RoHS, REACH SVHCグローバル基準遵守

-

People

メンバーと共に成長し

幸せな社会を作ること- Labor and Human Rights

- 2030年までに組織健康度指数70点以上維持

- 女性リーダーの持続拡大 多様性管理体制の構築

- 重大災害Zero持続達成

- Corporate Social Responsibility

- 青少年教育支援拡大(青象)

- 社員才能寄付拡大及び寄付文化拡散(ナヌムキオスク)

- Customers and Suppliers

- 世界一品質実現による顧客価値の創出

- 顧客社ビジョン共有および双方向交流拡大

- 協力会社現場中心支援、教育支援拡大

-

Progress

絶え間ない挑戦による

揺るぎない成長追求- Governance Structure

- 社外取締役の女性の割合50%以上を維持

- 取締役会の専門性と多様性の強化

- 社外取締役の割合過半数以上を維持

- Ethical Management

- 社員不正予防教育による不正腐敗防止

- 社員遵法教育実施及び遵法点検/モニタリング強化

- 本社/海外法人間保安脅威対応体系構築

- Creating Economic Value

- 製品群競争力の向上と未来技術の確保

- 素材/部品技術リーダーシップ維持

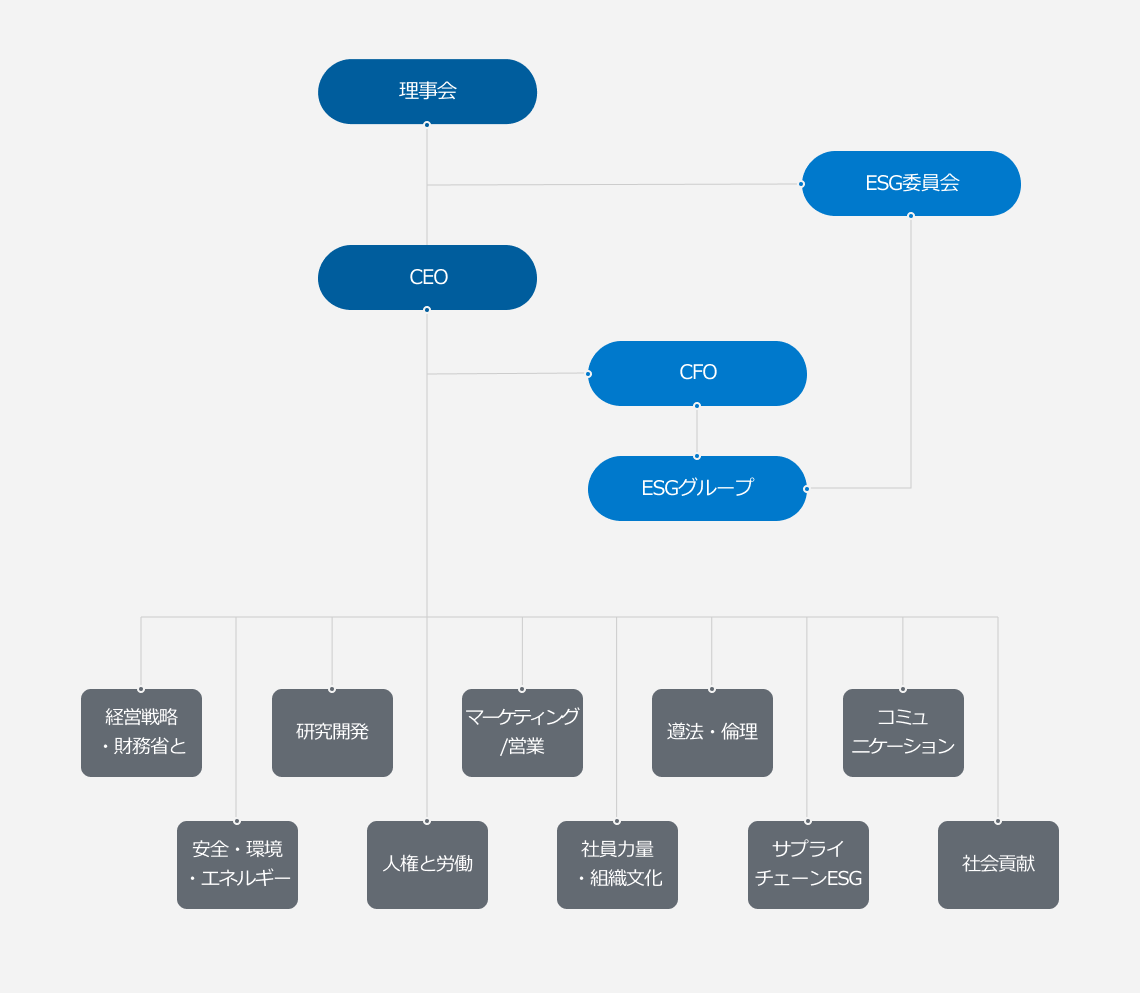

サステナブル経営カバナンス体系

- 理事会

-

CEO

- CFO

-

ESGグループ

- ESG委員会

-

- 経営戦略・財務省と

- 安全・環境・エネルギー

- 研究開発

- 人権と労働

- マーケティング/営業

- 社員力量・組織文化

- 遵法・倫理

- サプライチェーンESG

- コミュニケーション

- 社会貢献

ESG委員会

サムスン電機は2021年10月、取締役会の傘下にESG委員会を新設しました。ESG委員会はサムスン電機が社会的責任を全うできるようにESG主要分野業務の推進、ESG開示事項の審議など最高意思決定組織としての役割を果たします。ESG委員会は社外取締役4名と社内取締役2名で構成されています。2022年に金・張法律事務所のイ・ユンゾン環境専門弁護士を社外取締役として選出、多様性と専門性を兼ね備えました。

ESGグループ

サムスン電機はESG経営課題に強力な連携体制のもとで対応していくため、CFO傘下の直属部署としてESGグループを運営しています。 ESGグループは全社レベルのESG戦略や政策、主要課題を定期的に検討し、現業部署との有機的な連携を通してESG重点推進課題を遂行、ESG評価機関の質疑に対応、ESG情報開示などの業務を遂行します。また、サステナブル経営に関するグローバル・産業別トレンドや戦略方向性をモニタリングしつつ、最新の課題に対応し、対内外の利害関係者との積極的なコミュニケーションを通して持続可能な発展を牽引しています。

利害関係者の参加

サムスン電機は多様な利害関係者との開かれたコミュニケーションを大事に考えてます。透明な企業経営活動や相互信頼を背景に行われる活発な交流を通じ、集まった意見は積極的に検討しサステナブル経営の分野別政策に反映、対内外チャンネルを活用し情報を公開しております。

利害関係者のコミュニケーション

- お客様

- パートナー会社

- 役職員

- 地域社会

- 環境

- 株主

重要性の分析

サムスン電機は顧客や投資家を含む利害関係者が核心的に求めるサステナブル経営の課題を把握し、これに適した対応戦略を立てるために重要性分析を行っています。重要性分析を通して利害関係者のサステナブル経営での関心領域別にサムスン電機が対面するであろうチャンスンとリスクを深層的に分析し、対応すべき重要課題を選定します。

重要性分析のプロセス

-

- STEP 1 ESG課題Poolを構成

- ESG開示のガイドライン

(GRI、SASBなど)関連 - 国内外のESG評価機関

(DJSI、CDP、MSCI など)関連 - 当社のESG戦略に基づいた課題

-

- STEP 2課題を分析

- (社会・環境関連)利害関係者へのアンケート、メディア分析など

- (財務影響) 財務関連ESGガイドライン(SASB、TCFDなど)および評価機関(DJSI、MSCIなど) 分析、利害関係者設問など

-

- STEP 3 核心課題の導出

- 社会・環境・財務の影響分析結果による核心課題を導出

-

- STEP 4 課題の報告

- 持続可能性レポートに反映

リスク管理

内部会計管理

サムスン電機は、会計情報の透明性向上と外部利害関係者向けの信頼されるレポート発信を目的に、内部会計管理制度を実施しております。狭義の内部会計管理である財務報告のみならずグローバルレベルの運営、コンプライアンスを含む広義の内部会計管理を運営しております。サステナブル経営関連のイシューとしては、環境関連の規定順守、有害物質管理、環境性評価等を包括し、ビジネスに影響を及ぼす可能性のある潜在的リスクに対応しております。

事業の連続性管理

サムスン電機は、生産活動の連続性確保を基盤にお客様に対する商品とサービスの安定的提供を保障し持続可能な成長に貢献します。予期せぬ事故により事業が中断となる場合に備え、事業連続性管理(Business Continuity Management)体系を構築しました。サムスン電機は、事業の連続性を確保するため火災、停電等の主要事故の類型別に危機対応シナリオを樹立、プロセスに対する理解と能力向上のため定期的な訓練及び教育を実施しております。また、お客様、パートナー会社、地域社会等の利害関係者とのコミュニケーションを絶えず行っております。

気候変動

サムスン電機は、気候戦略委員会を運営しており、排出権取引制度への対応と関連、意思決定プロセスを構築し、排出権売買による財務的影響を長期的にモニタリングしております。また、外部専門機関から年1回の事業場別安全診断を通じ異常気候による自然災害時の事業場内建築物、設備及び機械類等資産に対する広範囲なリスク評価及び管理を通じ安定的な事業活動を営為するため万全を尽くしております。

情報保護

会社の重要な情報と資産を守り保護するため情報保安規定及び施行指針を制定しこれを遵守できるよう物理的、技術的保護措置を運営、定期的な点検及び改善活動を通じ保安に最適な事業場を維持しています。また、対外関係機関とも緊密な業務協力を通じ産業保安動向及び情報流出シナリオを発掘、保安事故が起こらないよう事前予防活動を展開しております。

納税リスク

サムスン電機は、税務管理運営指針に明示されてあるように各国の税法を遵守し税務申告と納付義務を履行します。このために現地法人が属する国の課税当局と透明な関係を維持しており、また、現地法人の内部人材に対する経歴管理及び会計士等の外部専門家を積極的に活用します。 事業活動から創出された価値を租税回避の目的で租税避難所等といった低い税金の管轄区域に移転する行為は致しません。特に、韓国の取引関連法律に基づき第3者及び特殊関係者との取引の際には公正な取引価格を維持し、国際取引上の移転価格の運営に於いても正常な価格で取引しながら国際租税関連のリスクを防止しています。

納税運営指針

原則 : 本社及び現地事業遂行国家の税法遵守

- 1. 全ての法律及び規定は本社及び現地国の会計基準及び税法を最優先とする。

- 2. 各国の税法の相違点を認識し誠実に税務申告及び納税義務を履行しており、租税回避のための租税避難所等の低税率国への所得移転行為は致しません。

- 3. 現地法人の税務担当者は各国の課税当局と透明な関係を維持し、税務上のリスク防止のために努力します。

- 4. 海外法人の現地国の関連税法の順守や税務リスクの事前防止のため内部人材の管理と外部専門家を最大に活用しなければならない。

- 5. 本社と海外法人のような特殊関係者間の取引の場合、適正利益率の確保可否に対するリスクは外部専門家を活用した移転価格検討を通じて危険を測定し、関連報告書を入手して今後発生しうる税務リスクに対応する。

- 6. すべての取引は商業的実質に基づいて(商業的実体のない租税構造禁止)これと関連した適格証明を文書化して保管し、これにより発生するすべての収益に対して納付期限を遵守して納税の義務を果たす。